MessstellenbetriebNicht zu lange zögern

Stadtwerke sollten sich das Potenzial des wettbewerblichen Messstellenbetriebs nicht entgehen lassen.

(Bildquelle: creativ collection Verlag/PEAK Agentur für Kommunikation)

Energiewende und Digitalisierung transformieren die Energiewirtschaft in noch nicht da gewesenem Maße. Während sich die bisherigen Phasen der Energiewende noch überwiegend im Rahmen der bestehenden Branchenlogik abspielten – Veränderungen in der Erzeugung, im Vertrieb oder im Netzbereich –, hat die Digitalisierung das Potenzial, die Branche in ihren Grundfesten zu verändern. Denn durch den Wandel des linearen, vertikalen Geschäftsmodells der Energieversorgungsunternehmen (EVU) in ein horizontales und vernetztes entstehen auch gänzlich neue Geschäftsmodelle.

Mit dem Gesetz zur Digitalisierung der Energiewende hat der Gesetzgeber die beiden Themen formal verbunden. Vor allem im wettbewerblichen Messstellenbetrieb (wMSB) treffen die zwei zentralen Entwicklungen der Energiewirtschaft nun auch marktseitig aufeinander: der Startschuss für den massenhaften Roll-out intelligenter Messsysteme (iMsys) und moderner Messeinrichtungen (mME) sowie die Suche nach neuen Geschäftsfeldern, etwa Non-Commodity-Geschäft, Energiedienstleistungen oder Bündelprodukte. In diesem neuen Marktumfeld bieten sich vor allem für Energievertriebe Möglichkeiten für die weitere Erschließung neuer Geschäftsfelder und der Kundenbindung.

Kernfragen vor dem Einstieg

Aktuell befindet sich der Markt bezüglich Nachfrage und Wettbewerb noch in der Findungsphase. Viele EVU und Stadtwerke stellen sich dabei folgende Kernfragen:

• Welches Bedrohungspotenzial für den Vertrieb und das grundzuständige Messgeschäft entsteht durch fremde wMSB?

• Ist ein eigener Einstieg als wMSB sinnvoll und wirtschaftlich tragfähig?

• Mit welchen Angeboten sollte ein wMSB im Markt agieren und sind solche Angebote eher als Anreicherung von Lieferleistungen (Bündelprodukte) zu sehen oder stellt der wettbewerbliche Messstellenbetrieb ein eigenständiges Geschäftsfeld dar?

• Welche Kundengruppen lassen sich ansprechen und in welchen Regionen soll ich aktiv sein?

• Wie kann die Umsetzung des wMSB ausgeprägt werden? Welche Leistungen sollen und können intern erbracht werden, wo ist die Nutzung von Dienstleistern oder Partnern sinnvoll? Gibt es bei der Ausgestaltung der Wertschöpfungskette Synergien mit dem grundzuständigen Messstellenbetrieb (gMSB)?

Zur Ausprägung eines wettbewerblichen Messstellenbetriebs müssen vielfältige Aufgabengebiete mit vielschichtigen Abhängigkeiten bearbeitet werden: Themenstellungen wie Workforce Management, Meter Data Management (MDM), Abrechnung, Bilanzierung, Lager und Logistik, Smart Meter Gateway Administration, Informationssicherheits-Management-System (ISMS), Public-Key-Infrastruktur (PKI), Portfolio-Management oder Go-to-Market sind zwingend zu betrachten. Für viele dieser Themen fehlen häufig Erfahrungen in den Vertriebsgesellschaften. Die Umstellung zu einem Geschäftsmodell mit stärkeren Asset- und Operations-Anteilen ist für viele Vertriebe kein einfaches Unterfangen und wird häufig auch strategisch kritisch diskutiert.

Aktuelle Markteinschätzung

Neben den fachlichen Themen ist die IT-seitige Umsetzung zu bewältigen. Diese benötigt Investitionen und Ressourcen, die häufig nicht ohne Weiteres vorhanden sind. Zu guter Letzt bestehen starke Abhängigkeiten zwischen den unterschiedlichen Geschäftsmodellen: gMSB, wMSB, Commodity- und Non-Commodity-Vertrieb müssen im eigenen und fremden Netzgebiet effizient organisiert werden, da der Markt sich im Wettbewerb behaupten und gleichzeitig den Anforderungen nach Unbundling genügen muss.

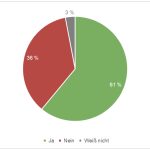

Im Rahmen einer Marktbefragung im Dezember 2016 hat das Beratungsunternehmen Detecon versucht, ein aktuelles Stimmungsbild insbesondere unter Stadtwerken zum wettbewerblichen Messstellenbetrieb einzufangen. Das Ergebnis: Alle befragten Unternehmen beschäftigen sich mit dem Thema – überwiegend jedoch nachgelagert zum Smart Meter Roll-out, sprich der Ausprägung des grundzuständigen Messstellenbetriebs. Über 80 Prozent der befragten Unternehmen #bild2haben sich inzwischen für den Markteintritt als wMSB entschieden, mehr als die Hälfte davon hat bereits mit der Konzeption begonnen. Keines der befragten Unternehmen hat jedoch angegeben, schon bei einer praktischen Erprobung, etwa in Form eines Pilotprojekts oder erster Kundenprojekte, angekommen zu sein. Dieses zögerliche Agieren der EVUs lässt sich mit Blick auf die Herausforderungen erklären: Über 80 Prozent der Unternehmen sehen den Business Case skeptisch, mehr als die Hälfte stehen vor großen internen Herausforderungen in der Umsetzung und für annähernd 50 Prozent sind die regulatorischen Rahmenbedingungen noch unklar. Andererseits zweifelt nur gut ein Viertel der Unternehmen grundsätzlich an der Nachfrage nach wettbewerblichen Angeboten.

Interessanterweise fürchtet keines der befragten EVUs aufkommenden Wettbewerb im Messstellenbetrieb. Jedoch werden neben gänzlich neuen Akteuren vor allem große Player aus dem Bereich EVU im zukünftigen wMSB-Markt erwartet – sicherlich kein ganz einfaches Marktumfeld gerade für kleinere Stadtwerke.

Die Ruhe vor dem Sturm?

Die Rolle des wMSB kann nicht isoliert gesehen werden. Ein falsches Agieren in diesem Markt gefährdet nicht nur die neuen Geschäftschancen, sondern hat auch Rückwirkungen auf die Rolle des gMSB. An den zögerlichen oder mit dem Smart Meter Roll-out beschäftigten EVUs vorbei drängen dynamische neue Player als Wettbewerber auf den Markt. Zahlreiche Start-ups und branchenfremde Anbieter besetzen mit zum Teil aggressiver Preisgestaltung das Thema Messstellenbetrieb. Dabei adressieren sie alle Kundengruppen von Privatkunden über die Wohnungswirtschaft und Filialisten bis hin zu vernetzten Produktionsunternehmen mit mehreren Standorten. Daraus erwachsen drei Hauptgefahren:

• Verlust der Kundenschnittstelle und damit des Vertriebszugangs für Commodity-Produkte bei wichtigen Kundengruppen. Besonders im Auge behalten sollten Stadtwerke hierbei Bündelangebote, mit speziellen Modellen zur Datenverwertung, wie zum Beispiel das des digitalen Energieversorgers Fresh Energy.

• Verlust von Messstellen und damit Mengen im grundzuständigen Messbetrieb, was manchen Business Case für den Roll-out gefährden dürfte.

• Erschwerter Einstieg in eigene digitale Geschäftsmodelle.

Potenzial erkannt

Die Umfrage zeigt auch, dass EVUs die Potenziale von Smart Metern für neue Geschäftsmodelle durchaus sehen. Über 80 Prozent der Befragten gehen davon aus, dass Smart Meter sowohl für die Echtzeitvisualisierung von Stromverbräuchen als auch als Teil von Smart-Home-Angeboten künftig eine wichtige Rolle spielen werden. Auch für Themen wie Direktvermarktung, Verbrauchsprognosen oder die Vermarktung und Bepreisung von Variabilitäten sehen zwischen 55 und 75 Prozent der Befragten Smart Meter als wichtige Komponente. Ergänzend wird Smart Metern von 45 Prozent der Umfrageteilnehmer ein Nutzen in Richtung Netzdienlichkeit attestiert. Gute Gründe also, dieses Feld nicht kampflos Start-ups und Branchenfremden zu überlassen.

Neben der eingangs erwähnten Unsicherheit in Bezug auf den Markt wird das Thema wettbewerblicher Messstellenbetrieb häufig auch aus Ressourcengründen zurückgestellt. In der Detecon-Befragung sehen zwar fast drei Viertel aller Antwortenden die eigene IT grundsätzlich entweder als Wettbewerbsvorteil oder zumindest gut aufgestellt, um die neuen Aufgaben wie Smart Meter Gateway Administration (SMGWA), Externer Marktteilnehmer/Meter Data Management (EMT/MDM) oder Telekommunikation anzugehen. Dennoch planen weniger als die Hälfte der kleinen und mittleren EVUs die vollständige Eigenerbringung der für den wMSB notwendigen Wertschöpfung. Im Markt werden für fast alle Aufgaben und in jedem gewünschten Integrationsgrad Elemente der Wertschöpfungskette als Dienstleistung angeboten: von der Gerätebeschaffung und -logistik, über die Funktionen SMGWA und/oder EMT/MDM bis hin zur Abrechnungslösung aus der Cloud. Gerade für kleinere Unternehmen ist dies eine Chance, ohne übermäßige Investitionen in den unsicheren Markt einzutreten.

Der Weg nach vorn

Das Thema wettbewerblicher Messstellenbetrieb auf die lange Bank zu schieben, kann selbst für kleinere und mittlere EVUs gefährlich werden. Sowohl der Netzbereich als auch der Vertrieb werden durch fremde wMSB attackiert. Eine übergeordnete Betrachtung sollte daher zumindest auf Konzernebene Pflicht sein, um der Vielzahl der vertrieblichen Anforderungen aus dem Smart Meter Roll-out strukturiert zu begegnen. Nach Erfahrung von Detecon hat sich hier ein Vorgehen bewährt, das die Pflichtthemen im Vertrieb aus der Umsetzung des gMSB mit den wMSB-Themen verzahnt. So können alle relevanten Bereiche ganzheitlich und vollständig in Bezug auf Produkt, Prozesse, IT und Organisation eingebunden und sämtliche Handlungsfelder für die Vertriebsgesellschaft identifiziert werden.

In einer ersten Themensammlung hat Detecon mögliche Aufgabengebiete und Arbeitsfelder für eine wMSB-Strategie und -umsetzung zusammengeführt. An den Anfang der Betrachtung werden dabei bewusst diejenigen Produkte gestellt, welche die Ausgangsbasis für die weiteren Arbeitsfelder sein sollten. Besonders bei der Definition der Produktattribute gilt es, den Kunden in den Mittelpunkt der Überlegungen zu stellen und diese ausgehend von seinen Bedürfnissen abzuleiten. Da sich hier vielfach komplexe Bündelprodukte zwischen Netz, Messung, IT und Vertrieb etablieren werden, ist eine Einbindung der relevanten Stakeholder besonders entscheidend. Sind die neuen Produkte definiert, müssen die Auswirkungen in den unterstützenden Prozessen wie beispielsweise der Kundenbetreuung abgebildet werden. Hier bringen intelligente Messsysteme, moderne Messeinrichtung und wettbewerblicher Messstellenbetrieb häufig gänzlich neue Aufgabenfelder hervor, sodass die betreuenden Mitarbeiter entsprechend geschult und die Prozesse systemisch angepasst werden müssen.

Auch für absatzfördernde Maßnahmen in Kommunikation und Marketing sind Schritte zu definieren, wie die neue Technologie platziert und zu den Kunden getragen werden soll. Ein besonderes Augenmerk sollte Prozessen wie der Abrechnung und der Marktkommunikation gelten. Allein durch die komplexeren Produkte und die erforderlichen Kommunikationswege zwischen wMSB, Anschlussnutzer, Netz und Vertrieb ist mindestens ein Upgrade des bestehenden IT-Systems erforderlich, da die etablierten Lösungen komplexere Tarife und die Anbindung weiterer externer Marktpartner wenn überhaupt nur teilweise zulassen. In diesem Zuge werden auch zum Teil aufwendige Anpassungen der bestehenden vor- und nachgelagerten Systeme sowie deren Schnittstellen (etwa zu IM4G, SMGWA oder Customer Relationship Management) erforderlich, die frühzeitig in die Planung der IT eingebunden werden müssen, um Engpässe zum Jahresende zu vermeiden. Viele Unternehmen nehmen die umfangreichen Veränderungsarbeiten in der IT auch zum Anlass, ihre Applikationslandschaft langfristig neu auszurichten.

Sofern Bündelprodukte angeboten werden sollen, ist oftmals eine Anpassung der Beschaffung erforderlich, um diese mit der Zählerstandsgangmessung zu harmonisieren. Werden darüber hinaus neue Leistungsbestandteile von Dritten eingekauft, gilt es auch hier, entsprechende Anbieter am Markt auszuwählen und Kooperationsvereinbarungen sowie Dienstleistungsverträge mit diesen auszuprägen. Nicht zuletzt müssen die neuen Produkte auf ihre rechtliche Unbedenklichkeit geprüft werden.

Chance nutzen

Das Thema wettbewerblicher Messstellenbetrieb ist eine große Chance, in den neuen, digitalen Energiemarkt einzutreten. Ein breites Angebot an Dienstleistern ermöglicht es kleinen wie großen Unternehmen ressourcenschonend und ohne großes Investitionsrisiko neue Produkte auf den Markt zu bringen. Die große Herausforderung beim wMSB liegt sicherlich in den spartenübergreifenden Anforderungen und der erforderlichen intensiven Einbeziehung der IT. Die Umfrage zeigt jedoch auch, dass viele Unternehmen aktuell noch zögerlich agieren und somit anderen die Chance geben, sich zu positionieren und um die Kunden – sei es im Netz oder im Vertrieb – zu kämpfen.

Dieser Beitrag ist im Sonderheft Juni 2017 von stadt+werk zur Digitalisierung der Energiewirtschaft erschienen. Hier können Sie ein Exemplar bestellen oder die Zeitschrift abonnieren.

Anzeige

Intelligente Messsysteme: Smart Metering vereinfachen

[14.04.2025] Da sich der Roll-out intelligenter Messsysteme noch über einige Jahre hinziehen wird, möchte die Initiative Simplify Smart Metering Lösungen voranbringen, die bereits heute das Potenzial der Digitalisierung im Messwesen nutzbar machen. mehr...

Voltaris: Stadtwerke Bogen starten Smart Meter Roll-out

[28.03.2025] Die Stadtwerke Bogen haben gemeinsam mit Voltaris den Smart Meter Roll-out gestartet. Das Projekt konnte innerhalb weniger Wochen umgesetzt werden. mehr...

Hertener Stadtwerke: 500 Smart Meter in Betrieb genommen

[12.03.2025] Die Hertener Stadtwerke haben Ende 2024 den 500. Smart Meter in Betrieb genommen. Bis Ende dieses Jahres will der Energieversorger die Marke von 1.000 Geräten überschreiten. mehr...

CLS ON: Flexibel in der Niederspannung

[18.12.2024] Mit CLS ON bauen EWE NETZ, RheinEnergie, Westfalen Weser Netz, N-ERGIE und deren Smart Meter Gateway Administrator GWAdriga eine Plattform auf, die Netz- und Messstellenbetrieb verbindet. GWAdriga Geschäftsführer Michał Sobótka erläutert den Status quo. mehr...

co.met: Neue Kooperationen mit Zählerherstellern

[17.12.2024] Das Saarbrücker Unternehmen co.met intensiviert jetzt seine Zusammenarbeit mit Zählerherstellern, um Energieversorgungsunternehmen eine zukunftssichere und digitale Messdatenbeschaffung zu ermöglichen. mehr...

Stadtwerke Döbeln: Wechsel zur Komplettlösung von Schleupen

[02.12.2024] Die Stadtwerke Döbeln wechseln jetzt bei der Gateway-Administration zur Komplettlösung des Softwareanbieters Schleupen. mehr...

Smart Meter: Hohe Kosten kosten Zustimmung

[06.11.2024] Laut einer Umfrage befürworten 61 Prozent der deutschen Haushalte den Einbau intelligenter Stromzähler. Doch die vom Bundeswirtschaftsministerium geplanten Kostensteigerungen könnten die Akzeptanz gefährden, warnt der Verbraucherzentrale Bundesverband. mehr...

GWAdriga: CLS ON-Projekt geht live

[24.10.2024] Mit der Installation der ersten zertifizierten Steuerboxen hat das Projekt CLS ON von GWAdriga den Produktivbetrieb aufgenommen. Projektpartner wie RheinEnergie und EWE Netz testen nun die Lösung, um erste Erfahrungen mit dem Steuerungs- und Managementprozess zu sammeln. mehr...

regiocom: MeterSnap vereinfacht Zählerstandserfassung

[10.10.2024] Mit MeterSnap bringt regiocom eine innovative Lösung auf den Markt, die die Erfassung von Zählerständen per Foto deutlich vereinfacht. Der Service spart Zeit und Kosten für Energieversorger und deren Kunden. mehr...

ESWE: Smart Metering mit GWAdriga

[09.10.2024] Bei der Modernisierung des Messdatenmanagements setzt ESWE auf den Metering-Spezialisten GWAdriga. Das Unternehmen erhofft sich durch den Anbieterwechsel auch Synergieeffekte in anderen Bereichen. mehr...

Smart Meter Roll-out: Gute Kombination

[30.07.2024] Die Kombination von Smart Meter Gateway, LoRaWAN und CLS-Management bietet zahlreiche Chancen: Durch die Möglichkeit, präzise Daten zeitnah über große Entfernungen zu übertragen, können Transparenz und Effizienz im Energie-Management optimiert werden. mehr...

Hertener Stadtwerke: Smart-Meter-Ausbau gewinnt an Fahrt

[25.07.2024] Im Laufe des Jahres wollen die Hertener Stadtwerke auf 500 verbaute intelligente Messsysteme kommen. 200 sind bereits installiert, jeden Monat kommen etwa 50 hinzu. Dahinter steht ein genauer Fahrplan, den nicht zuletzt die gesetzlichen Vorgaben erfordern. mehr...

GWAdriga/GreenPocket: Partnerschaft um fünf Jahre verlängert

[22.07.2024] GWAdriga und GreenPocket setzen jetzt ihre Zusammenarbeit im Bereich der Smart-Meter-Visualisierung fort. Die seit 2019 bestehende Partnerschaft wird bis 2029 verlängert, um den steigenden Anforderungen im Smart Metering gerecht zu werden. mehr...

Voltaris: BPL für Smart Meter Roll-out

[16.07.2024] Um eine zuverlässige Verbindung des Smart Meter Gateways zu den Back-End-Systemen herzustellen, testet die Voltaris AWG momentan alternative WAN-Technologien wie etwa BPL. mehr...

Elvaco: Neues Submetering Gateway

[21.06.2024] Mit Elvaco Edge bietet das Unternehmen Elvaco ab sofort eine technologieoffene Ende-zu-Ende-Lösungen für Energieversorger, Stadtwerke und Submetering-Unternehmen an. Das Gerät ist sowohl für die kabelgebundene als auch die kabellose M-Bus-Kommunikation konzipiert und kann entweder mit Netz- oder Batterieversorgung betrieben werden. mehr...